Le compte épargne logement (CEL) reste en 2026 un instrument d’épargne privilégié pour les particuliers désireux de préparer un projet immobilier tout en bénéficiant d’un cadre fiscal avantageux. Cette année, la réglementation autour du plafond et des conditions du CEL présente des évolutions notables, qui méritent une attention particulière si l’on veut optimiser son épargne logement. Le plafond 2026, élément clé à maîtriser, fixe la limite du capital épargne logement que chaque détenteur peut accumuler, impactant directement la rentabilité du compte épargne et les droits à prêt accordés par les banques. Au cœur de ces enjeux, les taux plafond CEL et les modalités de calcul des intérêts conditions la performance de cet outil, tandis que les conditions CEL encadrent l’ouverture, l’alimentation et les utilisations possibles de ce compte. Comprendre ces paramètres permet non seulement de profiter pleinement de son compte épargne, mais aussi de saisir les opportunités d’investissement immobilier en tirant parti de la réglementation CEL 2026 qui évolue dans un contexte économique et fiscal spécifique, marqué par des taux d’intérêt modérés et une dynamique immobilière en mutation.

En résumé, maîtriser le plafond du compte épargne logement ainsi que ses avantages et limites est essentiel pour optimiser sa stratégie d’épargne et d’investissement immobilier. Un focus approfondi sur les modalités de calcul et sur les stratégies pour profiter au mieux du CEL s’impose si l’on souhaite maximiser la rentabilité compte épargne tout en préparant sereinement son projet immobilier via un financement avantageux. Pour les particuliers et investisseurs, ce compte constitue une passerelle incontournable entre épargne et crédit immobilier à condition de comprendre les subtilités du dispositif et de rester attentif à la réglementation CEL 2026.

- Comprendre le plafond du compte épargne logement en 2026 pour optimiser son capital disponible.

- Analyser l’évolution du taux plafond CEL et ses effets sur la rentabilité du compte.

- Identifier les avantages CEL spécifiques à la réglementation 2026 permettant de maximiser les gains.

- Respecter les conditions CEL d’ouverture et d’utilisation pour profiter pleinement de ce produit.

- Mettre en œuvre des stratégies efficaces pour profiter compte épargne dans un contexte immobilier dynamique.

Comprendre le plafond du compte épargne logement en 2026 : limites et implications pour l’épargnant

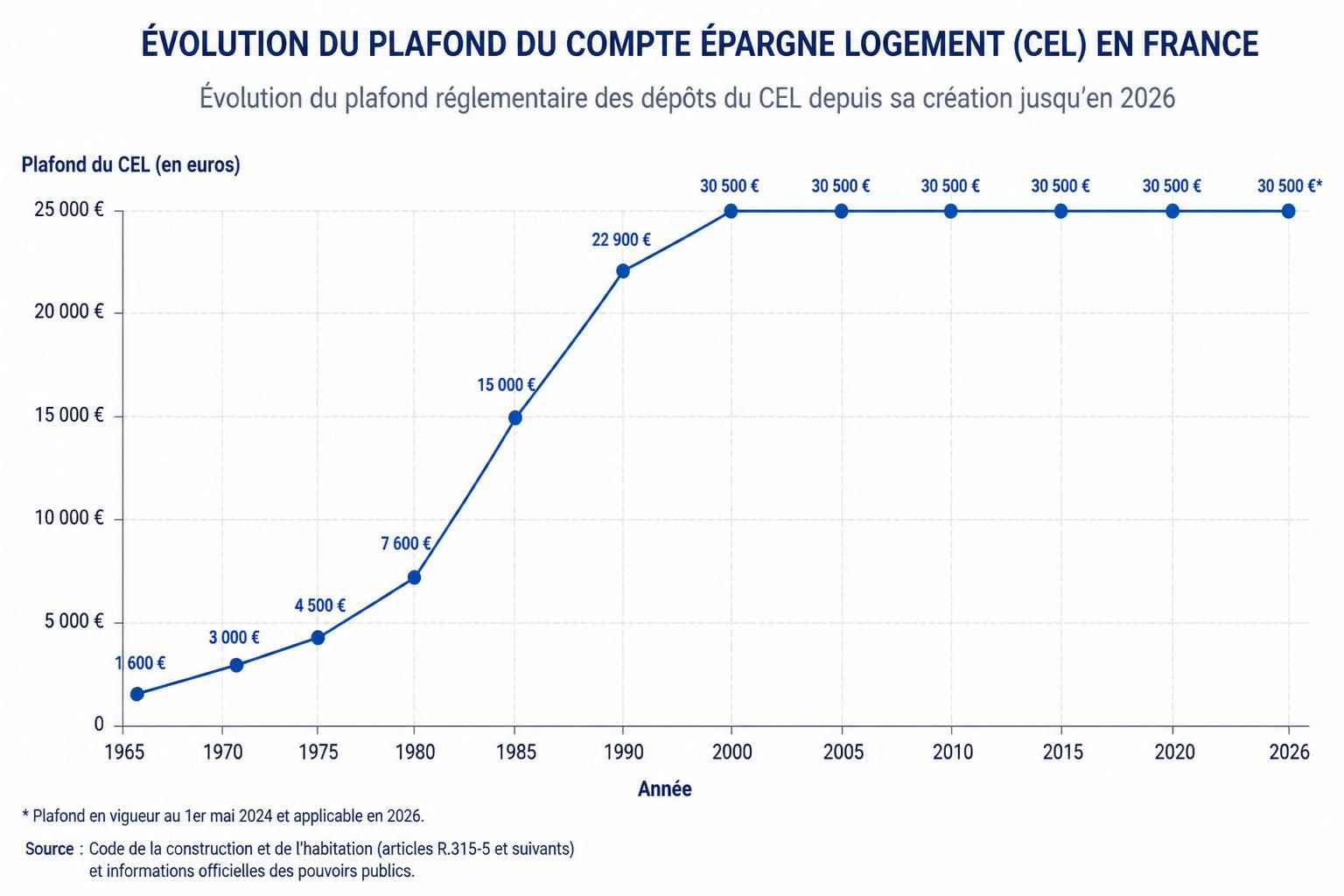

Le plafond du compte épargne logement est une notion fondamentale pour tout titulaire envisageant d’utiliser ce produit comme levier financier dans ses projets immobiliers. En 2026, ce plafond marque la limite maximale du capital épargne logement pouvant être déposée et fructifiée. Cette limite, définie en montant, encadre l’ensemble des versements effectués depuis l’ouverture du compte, hors intérêts capitalisés. Le plafond 2026 du CEL est fixé à 15 300 euros, une valeur stable mais qui nécessite une vigilance constante de la part des épargnants puisqu’elle conditionne l’éligibilité au prêt épargne logement et au bénéfice des intérêts calculés au taux plafond CEL.

Au-delà de ce seuil, les versements complémentaires ne génèrent plus de droits acquis à prêt, ce qui limite la rentabilité compte épargne. Par exemple, un déposant ayant atteint cette limite ne pourra plus augmenter ses droits à prêt, ce qui peut freiner la constitution d’un capital suffisant pour un achat immobilier. Dans ce contexte, une gestion rigoureuse des dépôts est donc primordiale. Il est conseillé d’espacer les versements et de suivre régulièrement l’évolution du capital épargne logement pour éviter de dépasser cette limite.

L’histoire du CEL, introduit dans les années 1960, montre une volonté d’encourager une épargne réglementée permettant d’acquérir un logement à coût maîtrisé. Le plafond intervient donc comme un outil de régulation pour éviter une concentration excessive des ressources sur un seul produit d’épargne. En 2026, ce mécanisme reste pertinent, notamment dans un environnement où les taux immobiliers privilégient encore l’accès facilité aux prêts.

Concrètement, le plafond du CEL se distingue du plafond du Plan Épargne Logement (PEL) et influence directement les avantages fiscaux attachés à ce compte. Il est crucial que chaque épargnant comprenne que ce plafond n’est pas figé dans le temps : si aucune augmentation n’est annoncée officiellement pour 2026, ce paramètre peut évoluer selon la dynamique économique. Pour approfondir la compréhension des effets du plafond, on peut consulter notamment des analyses spécialisées comme celles présentées dans ce guide complet sur les taux du plan épargne logement.

Une autre implication importante du plafond concerne le calcul des intérêts : seule la partie du capital jusqu’au plafond produit des intérêts au taux plafond CEL réglementé. Cela implique une optimisation des versements pour maximiser la rémunération sans risquer de bloquer inutilement des sommes qui n’augmenteraient pas la rentabilité compte épargne. En résumé, le plafond CEL en 2026 est un filtre essentiel qui permet de maîtriser le potentiel d’épargne immobilière et conseille une stratégie d’alimentation fine, focalisée sur l’optimisation des avantages fiscaux et financiers.

L’évolution du taux plafond CEL en 2026 et impact sur la rentabilité du compte épargne

Le taux plafond CEL est un paramètre clé déterminant la rémunération maximale appliquée aux sommes versées sur un compte épargne logement. En 2026, ce taux est fixé à 3 % brut, un niveau attractif comparé à d’autres produits d’épargne sans risque, favorisant ainsi la rentabilité compte épargne. Ce taux est réglementé par l’État et sert de référence pour le calcul des intérêts crédités aux épargnants chaque année.

Pour comprendre pleinement l’intérêt de cette rémunération, considérons l’exemple de Jeanne, une jeune active qui alimente régulièrement son CEL. Avec un capital épargne logement approchant le plafond, elle bénéficie de cette rémunération avantageuse tout en préparant un apport personnel pour son futur emprunt immobilier. Ce taux plafond CEL, toutefois, n’est pas fixe dans la durée et connaît des ajustements en fonction de la conjoncture économique et des taux directeurs définis par la Banque centrale européenne.

Les variations historiques du taux plafond CEL montrent une tendance à la baisse depuis plusieurs années, influencées par la politique monétaire accommodante. Néanmoins, en 2026, l’équilibre semble stabilisé autour de ce 3 % qui constitue un compromis intéressant pour les épargnants cherchant à sécuriser leur capital tout en générant un rendement garanti. La rentabilité compte épargne liée à ce taux est souvent supérieure à celle d’un livret A classique, ce qui renforce l’attrait du compte.

Il est également important de noter que le taux plafond CEL sert souvent de référence pour le calcul du taux du prêt épargne logement accordé à l’épargnant. En effet, ce prêt immobilier bénéficie d’un taux préférentiel, souvent inférieur aux taux du marché, renforçant ainsi la complémentarité entre épargne et crédit. Pour ceux qui envisagent d’emprunter, comprendre et suivre ce taux qui impacte leurs conditions de financement est primordial. Des conseils d’experts en financement peuvent être retrouvés dans des articles comme comment recalculer efficacement son taux immobilier en 2026.

Au-delà de l’aspect taux, l’attractivité du CEL repose aussi sur la régularité des versements et sur l’anticipation du moment opportun pour demander un prêt. En maîtrisant ces paramètres, l’épargnant peut maximiser son rendement net, optimisant ainsi sa stratégie patrimoniale. Une surveillance régulière du taux et un ajustement de l’alimentation du compte sont donc recommandés.

Les avantages du compte épargne logement : fiscalité, accès au prêt et flexibilité en 2026

Le compte épargne logement offre plusieurs avantages clés qui en font une solution d’épargne privilégiée pour les Français souhaitant acquérir ou rénover un bien immobilier. En 2026, ces bénéfices continuent de séduire grâce à un cadre fiscal avantageux et une flexibilité d’utilisation adaptée aux besoins des épargnants.

Fiscalité favorable : Les intérêts produits sur un CEL ne sont soumis à l’impôt sur le revenu qu’au moment de la demande de prêt ou du retrait. Cette différenciation permet une optimisation fiscale notable, en particulier pour les projets immobiliers. De plus, les intérêts restent exonérés de prélèvements sociaux jusqu’à ce que la première utilisation du capital épargne garantisse un financement immobilier. Ainsi, l’épargnant peut faire fructifier plus longtemps ses économies à taux plafond CEL avant d’être imposé, ce qui accroît la rentabilité compte épargne.

Accès à un prêt épargne logement à taux préférentiel : L’un des atouts majeurs du CEL est la possibilité de bénéficier d’un prêt immobilier à un taux avantageux, calculé en fonction du taux plafond CEL. Ce prêt, dont le montant maximal est souvent limité à 23 000 euros, complète l’apport personnel en facilitant l’achat ou la rénovation d’un logement. Il s’agit d’un réel levier, surtout dans le contexte actuel où les taux immobiliers remontent. De nombreux investisseurs et primo-accédants exploitent ce dispositif pour sécuriser un financement moins coûteux que sur le marché classique.

Flexibilité et disponibilité des fonds : Contrairement au Plan Épargne Logement (PEL), le CEL ne comporte pas d’engagement de durée minimum, ce qui permet de retirer les fonds quand l’épargnant le souhaite. Cette souplesse est appréciable pour ceux qui veulent profiter rapidement de leur capital ou adapter leur stratégie selon l’évolution de leurs projets immobiliers. Cependant, pour bénéficier pleinement des intérêts et des droits au prêt, un minimum de dépôt sur une certaine durée est recommandé.

Par exemple, certains foyers utilisent le CEL comme une épargne intermédiaire, mobilisable en cas d’opportunité d’investissement ou d’urgence immobilière, tout en conservant un potentiel de financement à taux réduit. Cette dualité entre épargne flexible et avantage créditaire place le compte épargne logement comme un outil stratégique pour la gestion patrimoniale.

Au regard de ces avantages, il est fondamental de respecter les conditions CEL, notamment en termes de régularité des versements et de plafond, pour ne pas perdre ces bénéfices. Suivre les évolutions de la réglementation CEL 2026 permet d’ajuster son plan d’épargne et d’optimiser l’utilisation des fonds accumulés. Pour approfondir ces aspects, l’article défiscalisation immobilier : comment optimiser vos investissements en 2026 propose des pistes complémentaires axées sur la fiscalité immobilière.

Conditions d’ouverture et règles d’alimentation du compte épargne logement en 2026

Le compte épargne logement est soumis à un cadre réglementaire strict pour garantir son caractère d’épargne jeune et accessible. En 2026, les conditions CEL restent semblables à celles des années précédentes mais présentent quelques ajustements pratiques dont il convient de prendre connaissance pour exploiter pleinement ce produit.

Ouverture accessible à tous : Toute personne majeure ou mineure, domiciliée fiscalement en France, peut ouvrir un CEL sans restriction d’âge, avec un seul compte par personne. Cette universalité facilite la gestion de l’épargne familiale et la transmission du patrimoine, ces comptes pouvant être cumulés au sein d’un même foyer fiscal avec les PEL, sous réserve des plafonds respectifs.

Versements planifiés et seuils minimaux : L’alimentation du compte doit respecter une limite minimale de versement à l’ouverture, généralement fixée à 300 euros, puis les versements ultérieurs doivent être d’au moins 75 euros. Un versement initial inférieur à ce seuil ne permet pas d’activer la rémunération et débuter l’accumulation des intérêts. La modulation des versements permet cependant à l’épargnant d’adapter son effort d’épargne selon ses capacités et objectifs.

Durée minimale et validité des droits : Pour ouvrir des droits à prêt, le CEL doit être détenu depuis au minimum quatre ans. Cette condition encourage à la fois une épargne régulière et une patience indispensable pour bénéficier pleinement des avantages liés au taux plafond CEL et aux prêts associés. En revanche, aucune durée maximum n’est imposée, ce qui confère au compte un caractère ouvert et évolutif selon la situation de l’épargnant.

Tableau récapitulatif des conditions CEL en 2026 :

| Condition | Valeur / règle |

|---|---|

| Plafond de versement | 15 300 euros |

| Versement initial minimum | 300 euros |

| Versements ultérieurs minimum | 75 euros |

| Durée minimale pour droits à prêt | 4 ans |

| Nombre de comptes par personne | 1 compte |

En respectant ces contraintes, le titulaire d’un CEL est assuré de maximiser ses droits et la rentabilité compte épargne. Une stratégie d’alimentation régulière mais maîtrisée dans le temps est souvent recommandée pour que l’épargne soit productive et puisse offrir la meilleure rentabilité possible. Par ailleurs, connaître ces conditions facilite la planification d’un projet immobilier en synchronisant les étapes d’épargne et de demande de prêt.

Stratégies pour profiter au maximum du compte épargne logement et optimiser son investissement immobilier

Tirer parti du compte épargne logement en 2026 nécessite plus qu’une simple ouverture de compte : c’est une démarche concertée mêlant anticipation, gestion rigoureuse et connaissance fine de la réglementation CEL 2026. Ces stratégies permettent d’optimiser la rentabilité compte épargne tout en maximisant les possibilités de financement à taux préférentiel.

Optimiser le plafonnement : Pour ne pas dépasser le plafond CEL, il est conseillé d’organiser ses versements de manière régulière mais calibrée, par exemple un versement trimestriel ou mensuel, suffisamment conséquent pour générer des intérêts mais sans atteindre rapidement la limite. Cette approche minimise le risque de blocage des fonds tout en dispensant un rendement maximal.

Anticiper les besoins de prêt : Le CEL doit être détenu depuis au moins quatre ans pour ouvrir les droits à prêt. Ainsi, lancer l’épargne bien en amont d’un projet immobilier est une précaution importante. Cela permet de bénéficier d’un taux plafond CEL avantageux et d’un montant de prêt optimisé, soutenant un apport personnel solide et générant par là même une meilleure négociation des conditions de crédit.

Coupler CEL et autres dispositifs : L’efficacité du CEL est maximisée lorsqu’il est intégré dans une stratégie patrimoniale plus large. Par exemple, cumuler un CEL avec un PEL peut diversifier les sources d’épargne tout en multipliant les opportunités de prêts. Cette diversification permet d’adapter les financements au contexte immobilier particulier (achat, rénovation, investissement locatif).

Suivi régulier et ajustement : La volatilité économique impose de rester attentif aux taux plafond CEL et aux conditions réglementaires qui peuvent évoluer. Un suivi trimestriel de la progression du compte et des opportunités de crédit garantira que l’épargnant profite pleinement des avantages, tout en ajustant sa stratégie d’alimentation en fonction des priorités financières.

Liste des bonnes pratiques pour profiter pleinement du compte épargne logement :

- Établir un plan d’épargne précis à long terme.

- Respecter les seuils de versement pour activer les intérêts.

- Ne pas dépasser le plafond 2026 du CEL pour conserver les droits à prêt.

- Anticiper la durée minimale de détention pour bénéficier du prêt.

- Analyser l’ensemble des produits d’épargne liés à l’immobilier.

- Suivre régulièrement la réglementation CEL 2026 pour s’adapter aux évolutions.

Enfin, il est possible de renforcer cette démarche grâce à des conseils personnalisés venant d’experts en gestion de patrimoine et investissement immobilier. Plusieurs sources fiables permettent de mieux comprendre et préparer son projet, notamment comment réussir l’achat d’un bien immobilier en 2026, qui offre une vision complète des étapes à suivre et des astuces pour sécuriser son financement avec un CEL.