À l’aube de 2023, le Plan Épargne Logement (PEL) a bénéficié d’une revalorisation notable de son taux d’intérêt, marquant ainsi un tournant majeur après plus de deux décennies de stabilité à la baisse. Ce changement intervient dans un contexte où les taux immobiliers et monétaires ont connu des variations profondes en réponse aux politiques économiques actuelles, notamment celles de la Banque centrale européenne pour maîtriser l’inflation persistante. Pour les particuliers et investisseurs attentifs à l’évolution des placements réglementés, comprendre les mécanismes autour du taux plan épargne logement est aujourd’hui essentiel afin d’optimiser son épargne logement et ses projets d’investissement immobilier.

Avec un doublement de la rémunération brute du PEL, qui passe de 1 % à 2 % dès les plans ouverts à partir du 1er janvier 2023, ce produit retrouve une attractivité que beaucoup pensaient perdue. Toutefois, cette hausse ne concerne pas les plans souscrits avant cette date, qui conservent leurs conditions initiales. La fiscalisation depuis 2018 joue également un rôle clé dans le rendement net proposé. Ce phénomène soulève plusieurs interrogations quant à la pertinence d’ouvrir un nouveau PEL, aux conditions PEL mais aussi aux spécificités de la fiscalité, et sur l’opportunité d’utiliser ce produit comme levier pour financer un projet immobilier.

- Le PEL retrouvé : Quelles sont les conditions de la nouvelle rémunération à 2 % en 2023 et son impact réel sur le rendement net ?

- Équilibre entre fiscalité et avantage : Comment la fiscalisation influence le profit des épargnants comparés aux autres placements comme le Livret A ?

- Profil des bénéficiaires : Qui gagne à ouvrir un PEL en 2023 et qui devrait plutôt conserver son ancien plan ?

- Mécanismes de calcul : Explications détaillées sur le mode de calcul du taux et son évolution en lien avec les taux swap de marché.

- Stratégies d’épargne et impact immobilier : Comment intégrer le PEL dans une stratégie d’investissement immobilier réfléchi et rentable en 2026.

Taux du Plan Épargne Logement : évolution et fonctionnement en 2023

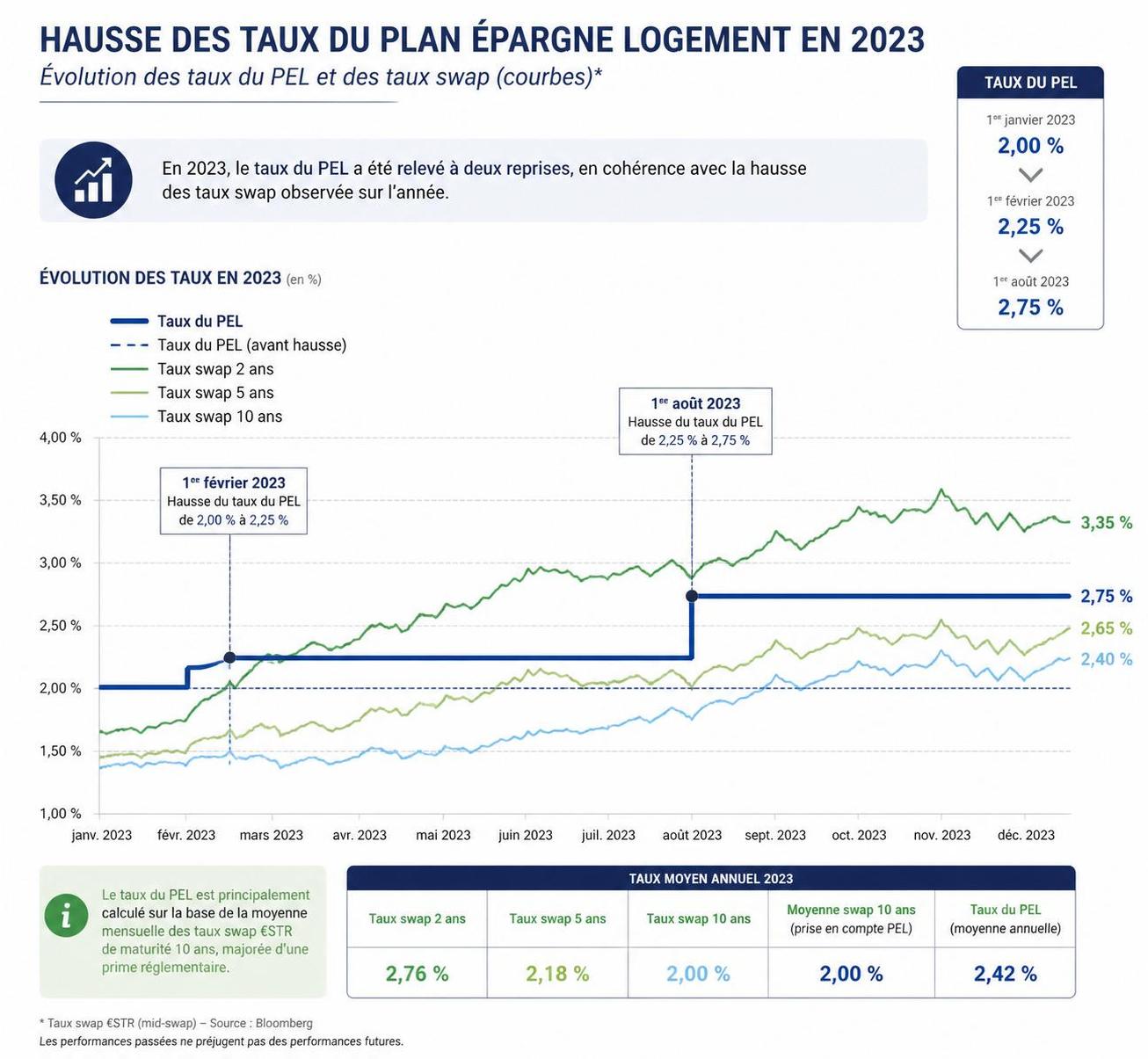

Le doublement du taux d’intérêt PEL à 2 % pour les nouveaux plans ouverts en 2023 marque un événement exceptionnel, la première hausse depuis 22 ans. Jusqu’alors, le PEL rémunérait ses épargnants à hauteur de 1 % depuis août 2016, un niveau jugé décevant, surtout comparé au niveau d’inflation et aux autres produits d’épargne réglementée. Cette hausse trouve sa source dans la conjoncture économique récente où les taux d’intérêt des marchés financiers, notamment les taux swap à 2, 5 et 10 ans, ont fortement augmenté sous l’impulsion de la BCE.

Pour comprendre cette dynamique, il est essentiel de saisir le mode de calcul officiel du taux du PEL. Selon l’arrêté du 27 janvier 2011, ce taux est déterminé par une formule combinant 70 % du taux swap à 5 ans avec 30 % de la différence entre les taux swap à 10 ans et 2 ans. Cette méthode vise à aligner la rémunération du PEL sur les anticipations des marchés à moyen et long terme, tout en restant stable sur sa durée initiale.

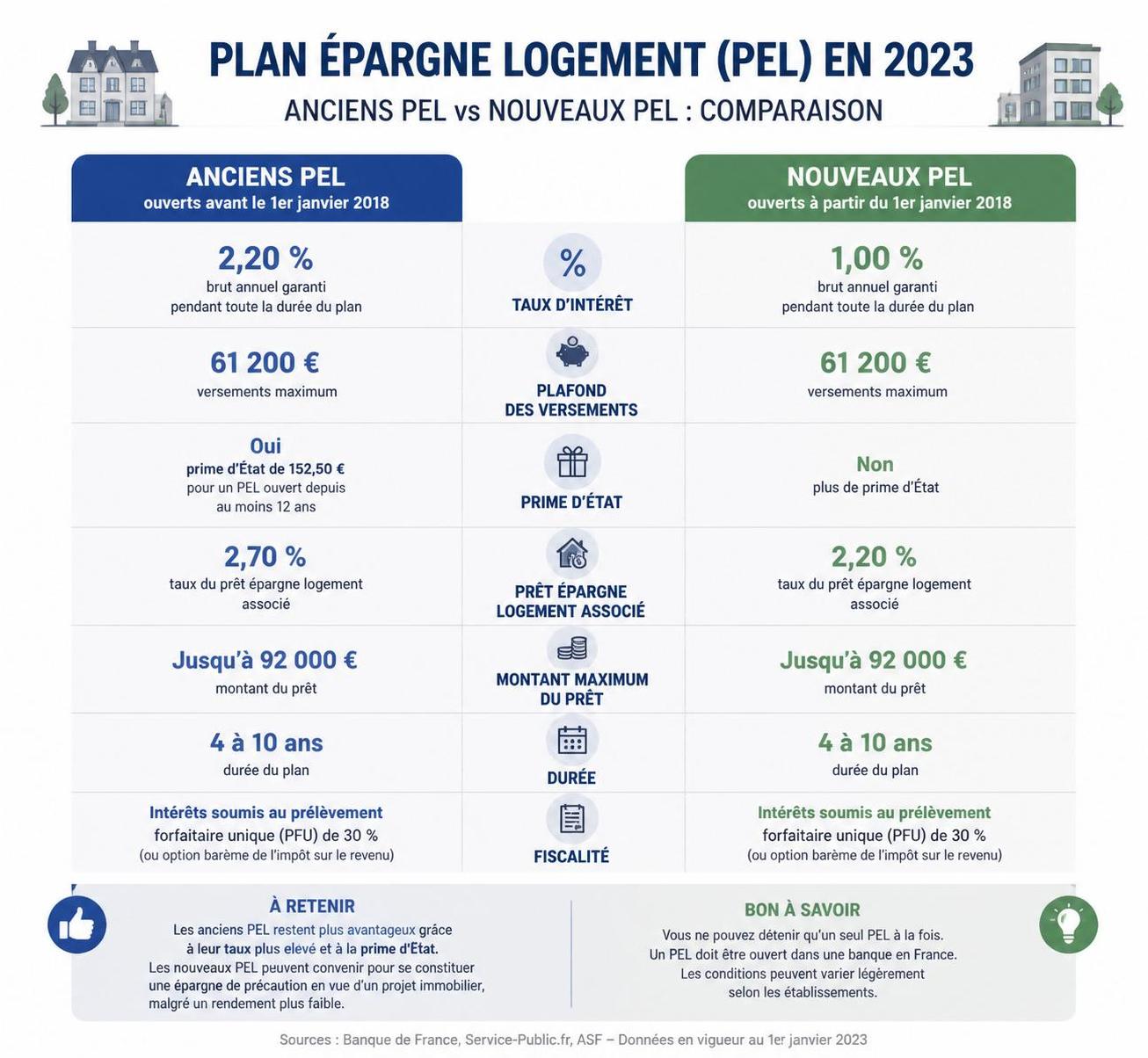

Notons que cette revalorisation ne s’applique qu’aux plans ouverts à compter du 1er janvier 2023. Les détenteurs de PEL ouverts auparavant continuent de bénéficier du taux fixé à la date d’ouverture, créant une dualité des rendements au sein des porteurs de ce produit. Ce choix législatif protège les anciens contrats mais incite aussi certains épargnants à envisager une fermeture anticipée pour profiter des meilleurs taux épargne offerts désormais.

| Date d’ouverture du PEL | Taux de rémunération brut | Rémunération nette après flat tax (30%) | Accès au prêt PEL |

|---|---|---|---|

| Avant 2000 | Jusqu’à 4,50% | Variable selon fiscalité de l’époque | Taux préférentiel selon conditions |

| 2000 – 2015 | De 3,60% à 2,00% | Variable | OUI, taux préférentiel |

| Depuis août 2016 (avant 2023) | 1,00% | 0,70% | OUI, taux fixe à 2,20% |

| À partir du 1er janvier 2023 | 2,00% | 1,40% | OUI, taux fixe à 3,20% |

Le PEL 2023 se caractérise donc par un meilleur rendement brut, bien que sa rémunération nette, après prélèvements sociaux et fiscaux, soit moindre. C’est un facteur à considérer lors d’une simulation plan épargne afin de maximiser l’efficacité de votre épargne logement. Ce contexte fait du PEL 2023 une option renouvelée de la gestion patrimoniale pour des profils qui cherchent un compromis entre sécurité et bon rendement moyen terme.

Fiscalité et rentabilité du nouveau Plan Épargne Logement

La fiscalisation des intérêts du PEL, en vigueur depuis 2018, complexifie l’analyse de son réel attrait. Les intérêts générés sont soumis au Prélèvement Forfaitaire Unique (flat tax) à hauteur de 30%, ce qui diminue d’autant son rendement net. Pour un taux brut de 2 %, le rendement net s’établit ainsi à 1,40 %, ce qui reste inférieur à celui des Livrets A et LDDS, dont les taux devraient atteindre au moins 3,30% nets en 2023.

Cependant, il serait trop simpliste de comparer le PEL uniquement sur ce critère. En effet, le plafond de versement est nettement plus élevé (61 200 euros contre 22 950 euros pour le Livret A), offrant une capacité d’épargne supérieure, adaptée aux projets immobiliers de grande ampleur. De plus, le PEL ouvre droit à un prêt immobilier spécifique à taux avantageux, fixé à 3,20 % pour les plans ouverts en 2023. Ce taux reste attractif dans un contexte de remontée générale des taux immobiliers, qui pèsent désormais lourdement sur la capacité d’emprunt.

Pour illustrer, prenons l’exemple d’Élodie, une jeune active qui souhaite acquérir un appartement à Paris. En épargnant régulièrement sur un PEL ouvert en janvier 2023, elle capitalise à 2 % brut sur un plafond de 61 200 euros, ce qui représente des intérêts bruts de 1 224 euros par an en pleine capacité. Après fiscalité, elle conserve environ 857 euros, soit une rémunération intéressante pour un placement sécurisé et réglementé. Mais surtout, ce PEL lui permettra d’accéder à un prêt immobilier à taux fixe, une garantie rassurante dans un environnement de hausse des taux immobiliers classiques.

L’intégration du PEL dans une stratégie de financement immobilier devient donc pertinente, à condition de bien anticiper la fiscalité et ses conséquences sur la rentabilité. Le choix entre conserver un ancien plan à taux faible mais potentiellement plus avantageux au regard de son prêt, ou ouvrir un nouveau plan pour profiter du nouveau taux, se fait case par case selon le profil de l’épargnant.

Comparaison entre anciens et nouveaux plans : quels arbitrages pour les épargnants ?

Depuis la fiscalisation des PEL en 2018, le produit a vu sa popularité décliner. Environ 14 millions de détenteurs représentent encore un encours imposant supérieur à 281 milliards d’euros, mais la collecte de nouveaux plans s’est réduite. Le passage à un taux à 2 % pour les plans ouverts à partir de 2023 injecte une nouvelle dynamique, mais soulève des questions stratégiques.

Certains épargnants peuvent avoir intérêt à clôturer leur ancien PEL, notamment ceux qui ont ouvert un plan entre août 2016 et 2018, car ces derniers fonctionnent avec un taux de 1 % (0,7 % net) qui est désormais peu compétitif face à la nouvelle offre. En fermant leur ancien plan, ces épargnants bénéficient de la transformation automatique en Compte Épargne Logement (CEL), lequel bénéficie désormais d’un taux supérieur de 1,25 % (avant impôt), lui-même indexé sur une évolution attendue du Livret A au début de l’année. Attendre ce moment peut offrir un rendement net plus intéressant.

Néanmoins, pour les détenteurs de plans plus anciens, parfois ouverts avant 2000, et bénéficiant de taux nettement supérieurs à 3 %, il paraît plus judicieux de conserver leur placement, notamment s’ils envisagent d’utiliser le prêt associé au PEL dont le taux fixe peut rester avantageux. Le taux de prêt pour un PEL ouvert à partir de 2023 est désormais fixé à 3,20 % et pourrait paraître moins attractif comparé à ces anciens contrats bien plus rémunérateurs.

Un tableau synthétique peut aider à distinguer clairement les différents cas :

| Date d’ouverture | Taux rémunération brut | Taux net approximatif | Taux prêt immobilier | Conseil pour l’épargnant |

|---|---|---|---|---|

| Avant 2000 | 3,6 % à 4,5 % | Variable, potentiellement supérieur à 2,5% | Inférieur à 3% | Conserver, taux attractif |

| 2000-2015 | 2 % à 3,6 % | 1,4 % à 2,52 % | Inférieur à 3% | Conserver selon besoin prêt |

| Août 2016 – 31/12/2022 | 1 % | 0,7 % | 2,2 % | Fermer et ouvrir nouveau PEL recommandé |

| À partir du 1er janvier 2023 | 2 % | 1,4 % | 3,2 % | Ouvrir pour performance épargne uniquement |

Chaque situation dépend donc aussi du projet immobilier envisagé. Si l’objectif est purement une épargne logement long terme, opter pour le nouveau PEL semble naturel. Si le bénéfice repose sur un prêt à taux privilégié, la prudence est de mise, notamment s’agissant d’anciens contrats au taux très favorable.

Intégrer le Plan Épargne Logement dans une stratégie d’investissement immobilier en 2026

En 2026, l’environnement du crédit immobilier demeure incertain, avec des taux qui fluctuent selon les décisions de politique monétaire. Le PEL réactualisé s’intègre parfaitement dans une stratégie patrimoniale mûrement réfléchie. Il sert non seulement à constituer un capital épargne sécurisée, mais il conditionne aussi l’accès à un prêt immobilier à taux fixe dans un marché où les taux variables tendent à se montrer plus onéreux.

Les investisseurs avisés utilisent le plan pour :

- Constituer un apport personnel solide, en maximisant le plafond de versement autorisé (61 200 euros). Ce capital permet de répondre efficacement aux exigences bancaires, souvent renforcées depuis la crise sanitaire.

- Bénéficier d’une sécurité financière grâce à un rendement garanti, malgré son rendement net modéré, offrant un complément stable dans un portefeuille diversifié.

- Anticiper un prêt immobilier incluant le taux privilégié du PEL, particulièrement avantageux en cas de retournement des tendances haussières des taux immobiliers classiques (taux immobilier décembre 2024 et projections connexes).

L’outil du PEL constitue également une parfaite passerelle pour les ménages primo-accédants, qui peuvent ainsi combiner économies logement et accès facilité à un prêt à conditions favorables. Toutefois, il reste primordial d’effectuer une simulation plan épargne adaptée, prenant en compte les spécificités personnelles, la durée de placement souhaitée, ainsi que l’objectif final du projet immobilier.

Enfin, les conseils d’experts immobiliers recommandent de comparer le PEL avec d’autres produits, notamment le CEL, le Livret A et les placements bancaires classiques, afin d’optimiser la stratégie globale d’épargne et de financement.